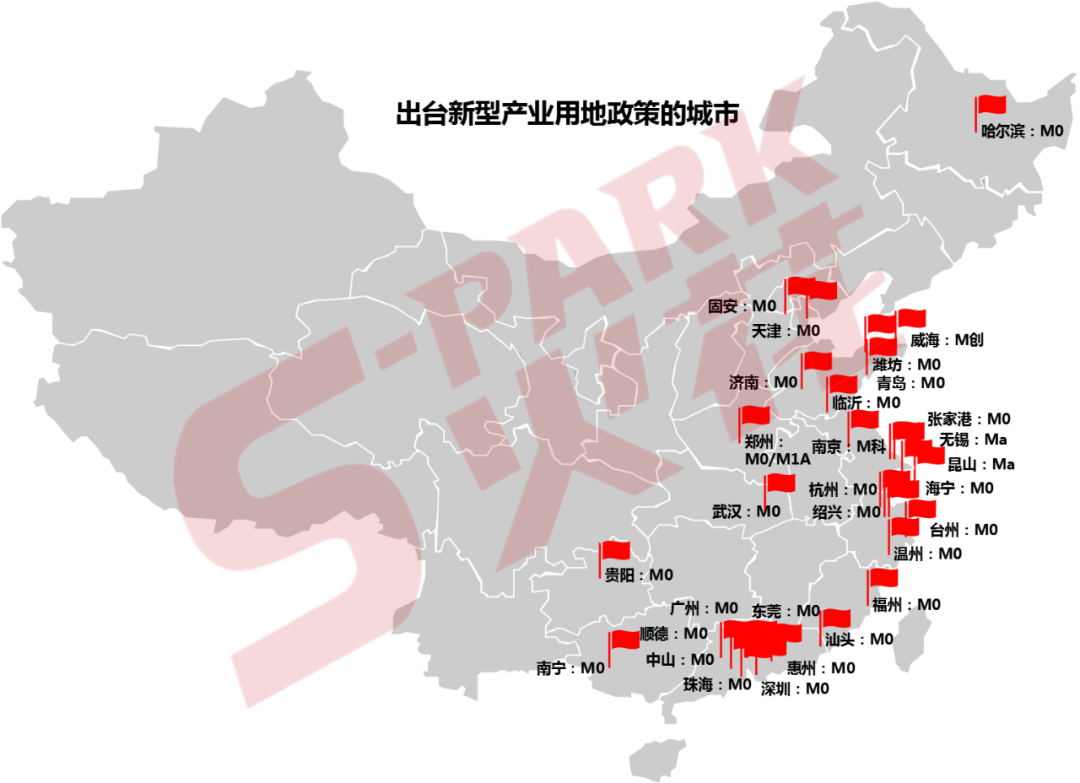

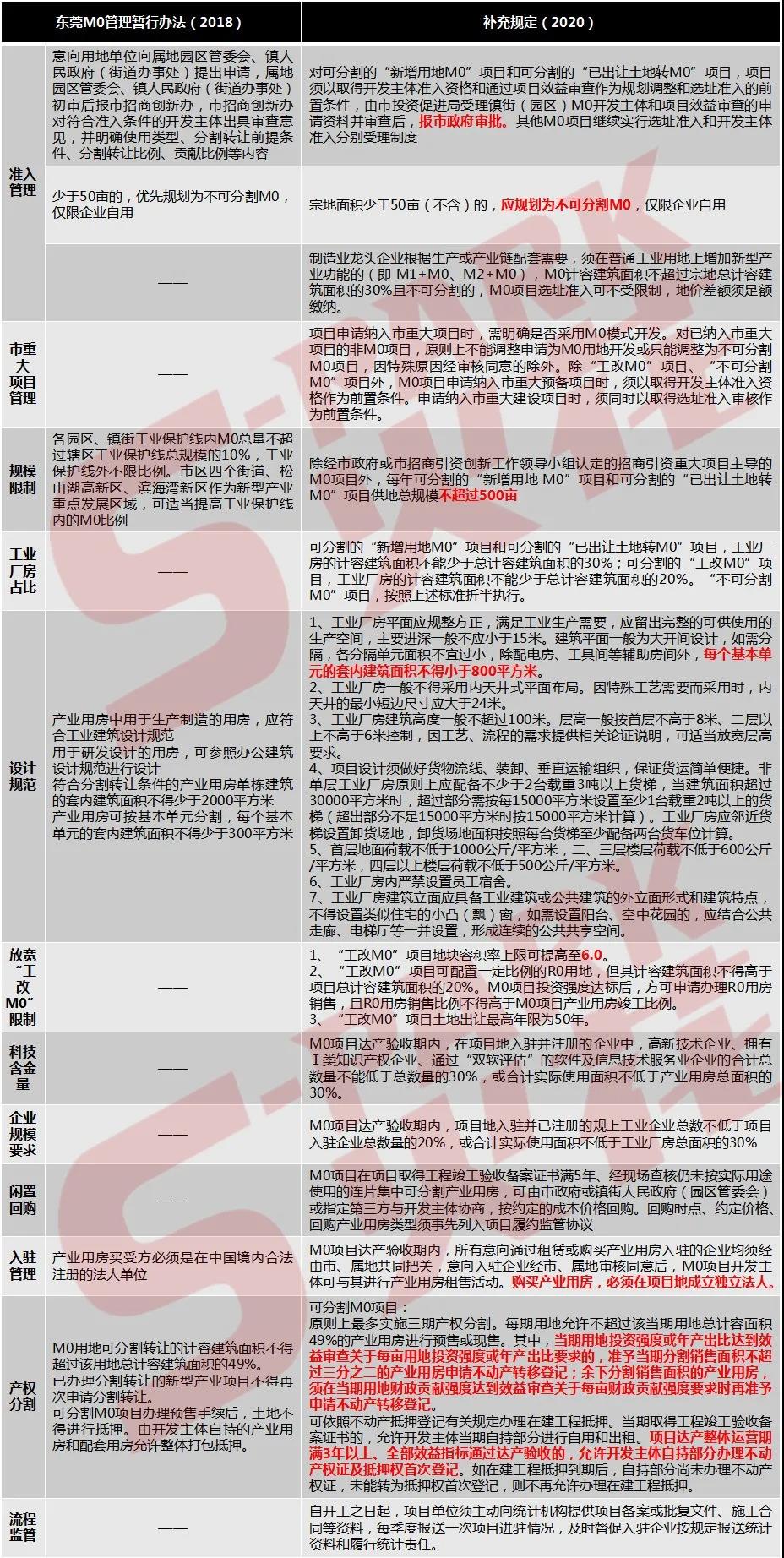

作為“產業用地改革新元年”的一個重要標志,2020年各地繼續涌現了大量新型產業用地(M0)新政,北至哈爾濱,南至珠海,西至南寧,都在嘗試探索以新型產業用地解決兩個問題:一是承載合滿足新型產業發展的各類綜合訴求,二是集約化用地,應對日益稀缺的工業用地瓶頸,以及盤活存量產業用地。

按照火花S-Park統計,2020年一共有16個城市出臺了M0相關政策,除了東莞和廣州是延續性的配套細則之外,另外14個城市均為首次正式出臺管理辦法或實施意見,分別為固安、成都、珠海、青島、臨沂、海寧、南寧、寧波、哈爾濱、溫州、張家港、武漢、天津和汕頭。

至此,全國明確出臺新型產業用地政策的城市已經達到31個,大部分為產業經濟更發達、用地狀況更緊張的東、南部沿海城市。不過值得注意的是,中西部和東北的內陸城市也開始逐漸探索,如武漢、貴陽、南寧、哈爾濱、鄭州等,還包括正在醞釀出臺M0的西安、洛陽等等,某種程度也是希望更好地承接從東部沿海區域轉移過來,以及滿足本土創新創業而生的新型產業業態需求。

此前火花S-Park針對M0已經有過專門的大部頭研究文章,有興趣的朋友可以點擊鏈接復習一下(《M0(新型產業用地)怎么玩?》)。我們這里只就2020年新出M0政策的14個城市做一下簡單盤點梳理。

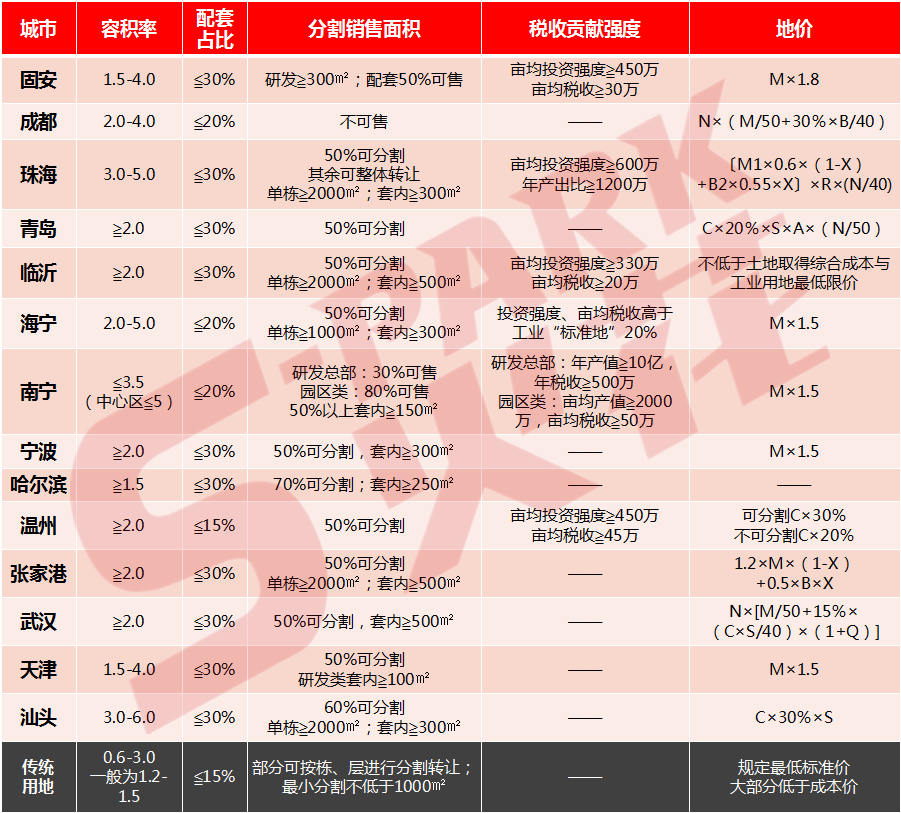

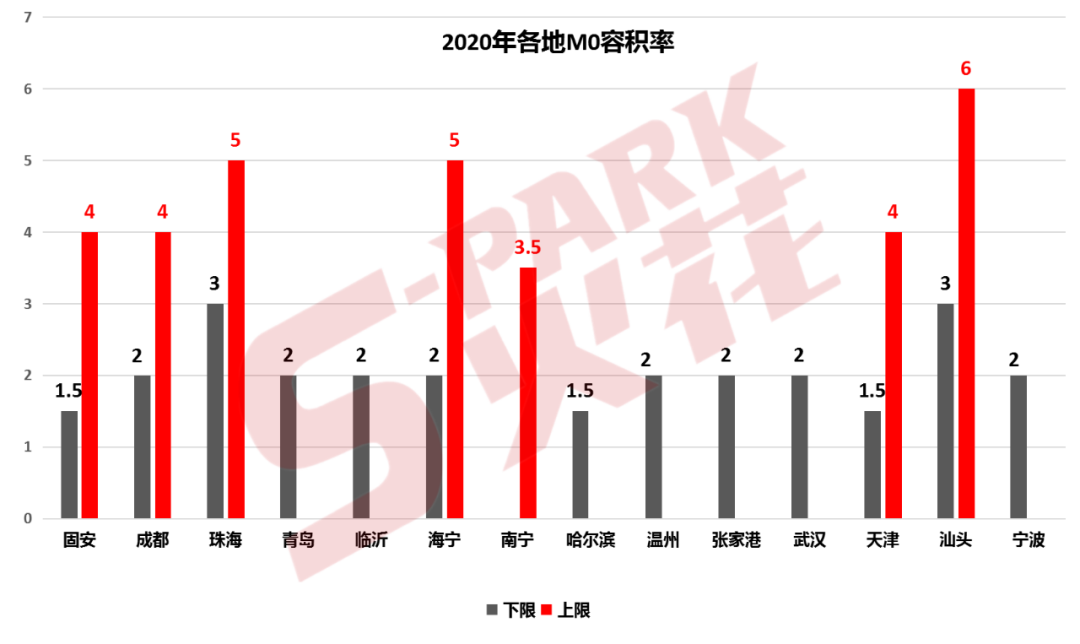

從容積率來看,大部分對M0容積率的要求都在2.0以上,這樣可以跟M1有一個很好的錯位和承接。其中只有固安、天津和哈爾濱的下限設在1.5,位于粵港澳大灣區及強輻射區的珠海、汕頭下限設在3.0,汕頭的上限最高,為6.0,其次是珠海和海寧的5.0。

在配套用房占總建筑面積比例方面,大部分城市都差不多,基本都是不高于30%,這比傳統M1要求不高于15%已經是成倍提升,顯示了針對新興產業及從業人群需求的滿足。這里面的四個特例是配套比例不高于20%的成都、海寧和南寧,以及不高于15%的溫州。

在配套用房占總建筑面積比例方面,大部分城市都差不多,基本都是不高于30%,這比傳統M1要求不高于15%已經是成倍提升,顯示了針對新興產業及從業人群需求的滿足。這里面的四個特例是配套比例不高于20%的成都、海寧和南寧,以及不高于15%的溫州。

分割銷售方面也類似,大多數把分割比例定在50%,一半銷售一半持有,既滿足客戶多樣化的需求,也保證開發主體有一定的快速現金回流。在分割銷售方面,單獨物業的面積基本在2000平方米以上(海寧為1000平方米),套內面積在150、250、300到500平方米不等,最少的則是天津,研發類產業用房的最小面積可以到100平方米。

而完全不允許分割銷售的M0大家都知道,就是已經叫停所有工業廠房分割銷售市場的成都。這項規定也確實令市場主體大失所望,顯示了成都在園區方面特立獨行一刀切的決心與底氣。

M0土地出讓和M1不同,基本拿地主體都要和政府簽署軍令狀,明確承諾投資強度、稅收貢獻甚至研發投入、知識產權等績效指標,相當于對賭條款,達不到會有懲罰措施。部分城市的M0政策中也給出了清晰的數字指導,像珠海要求年畝均投資強度不低于600萬元,年產出(工業產值)比要不低于1200萬元,南寧和溫州則各自要求畝均稅收超過50萬元和45萬元,而臨沂和固安的畝均稅收要求則為20萬元和30萬元。

最后是地價,基本上M1價格的1.5倍是底線,由于配套與研發辦公屬性增加,大部分也都加上了與跟商服用地掛鉤的部分,但總體來看,M0用地價格上并不貴,對于一個產業園區而言,只占成本的很小部分,更大的挑戰還在于招商門檻和稅收貢獻等。

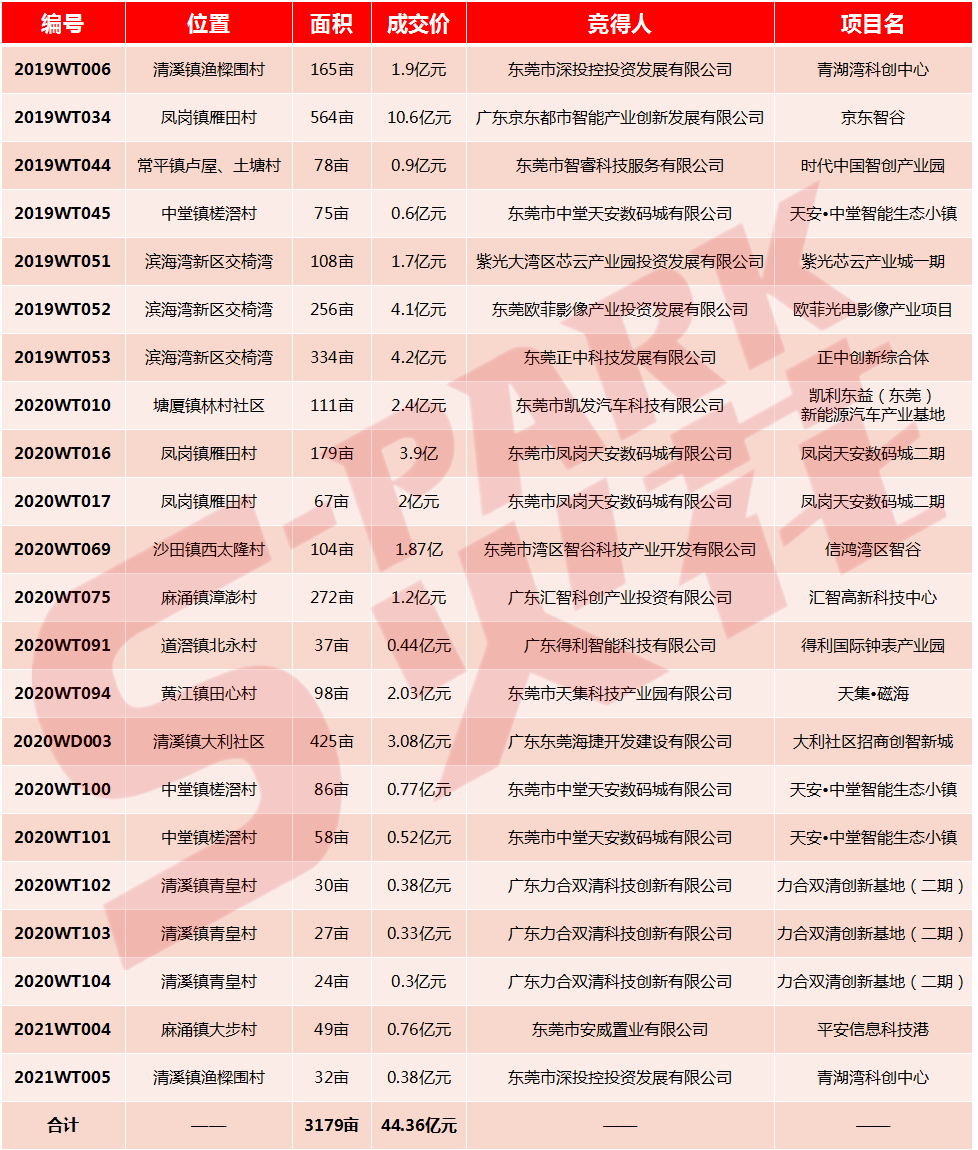

這一點我們可以來看一個具體案例,就是東莞。我們在此前文章《東莞M0痛下殺手:風緊,扯乎?》(點擊鏈接查看原文)中說過,東莞是目前國內M0政策體系最完整、最系統也最為實操落地的城市。

根據火花S-Park統計,從2019年深投控在清溪鎮拿下《暫行辦法》發布后的第一塊M0用地至2021年1月,東莞一共通過招拍掛出讓了22宗M0用地,總規模達到31799畝,總地價為44.36億元,均價為140萬元/畝,基本相當于M1價格(40-50萬/畝)的3倍。

不過考慮到里面有一半可以銷售,有廠房、研發、辦公、獨棟等多元業態,售價往往能夠達到8000元甚至1萬元/平方米以上,這個地價已經算是相當便宜了。

但正如我們在東莞M0文章中所提到的,不能光看地價便宜,現在東莞M0經過政策補丁升級之后,已經進入“夜長夢多”模式——簡單來說,就是銷售比例與銷售可能性,與投資強度、年產出比、財政貢獻強度等產業績效嚴格掛鉤,而且只有三次機會。可以先預售一部分,但賣出去之后要考核績效,否則過不了戶,辦不了證,相當于沒賣,白忙活。

此外,還有入駐企業科技含金量、規模要求、流程監管和項目閑置回購等更多門檻和監管要求,越來越多的枷鎖套了上來,想賺錢并不算容易,一場極為艱苦的拉鋸戰就此啟幕,開發主體的苦日子來了,真得拿出點產業招商、導入、運營的真本事來。

這一點,也同樣適用于2020年新出M0政策的城市。大家不要忘記,很多M0政策后面都有“試行”的字樣,長則3年,短則1年,如果你有本事在1-3年之內全部建起來還能去化完畢,那算你厲害。否則的話,到期之后也會出現各類細則和補丁,甚至取消了也不是不可能,在這個短暫的窗口期如何行事,真的要慎之又慎。

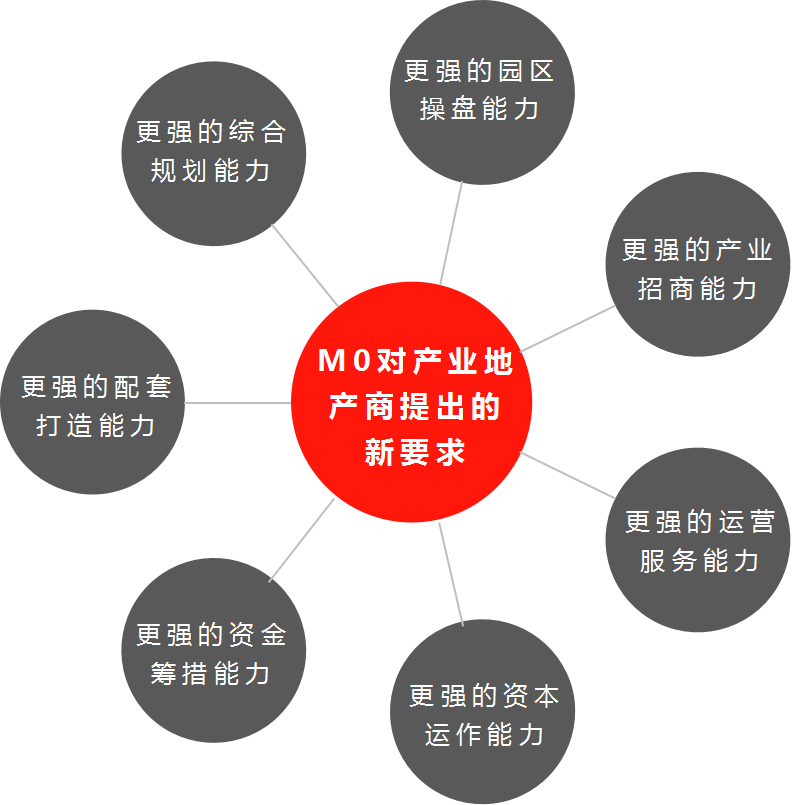

最后我們還是要再強調一下前文所論述的,M0的出現對產業地產商提出的七點新要求:

1.更強的綜合規劃能力

以往的產業園區多處于遠離城市的郊區,可能只要滿足客戶生產需求就行,在規劃方面相對比較粗放。而M0與城市核心距離更近,前期的園區定位和綜合規劃要求更高,甚至很多是“舊瓶裝新酒”,如同螺絲殼里做道場,要與周邊的城市資源、規劃、格局緊密契合,難度遠遠超過傳統產業園區。需要產業地產商有更強更精細化的綜合規劃能力,有內涵式挖掘的能力,利用資本和信息手段,在原有城市化和工業化基礎上來做重新排序、整理和統籌,基于產業的主題和概念進行“排列—組合—鏈接”,實現新的價值創造。

東莞部分M0項目規劃圖一覽

2.更強的園區操盤能力

與上面的定位規劃相輔相成的是,M0上開發的是“城市中心版的產業地產”,意味著原有千園一面、大開大合、門檻較低、來者不拒、泥沙俱下的粗放型園區操盤已經不再可行,更要求產業地產商具有對園區精細化、精準化操盤的能力和對產品細細打磨的工匠精神,做“小而美、垂而專”的特色精品,在資源整合、產品設計、成本控制、智慧硬件、節能環保等各個方面都提出了更高的挑戰。

3.更強的產業招商能力

傳統產業園區招商大部分屬于房地產式的營銷,廣撒網掃街式的蓄客,將城市原有的中小微產業存量集聚起來即可,對上下游產業鏈條的貫穿和深度挖掘嚴重不足,產業預招商和大運營也完全缺失。但是由于M0對產業能級、財稅貢獻、產業鏈集聚的要求都是更高的,并與預售、分割、園區開發整體收益緊密,是一種全生命周期的倒逼,這就勢必要求產業地產商有更強的產業招商能力和更豐富更立體的招商體系,招更多具有爆發潛力的硬核產業,甚至要綜合運用政府、資本、產學研甚至國際化的招商手段進行產業的綜合集聚與提升,并與深度運營結合得更加緊密。

4.更強的配套打造能力

M0的配套要求要遠遠超過傳統產業園區,很多體量都在30%左右,尤其是像東莞等城市達到50%,“產城融合”“三生融合”,為新型產業和人才提供更舒適、更便捷、更高品質的軟性配套,需要考慮的點要多出很多,這里面包含的總部、研發、辦公、生產、中試、宿舍、公寓、食堂、酒店、小型購物、娛樂健身包括一些社區型公共服務設施的建設和運營,都完全不是過去的知識點和操盤經驗能夠覆蓋的,甚至是另一個陌生領域的玩法,這尤其對傳統產業地產商提出特別巨大的考驗。

5.更強的資金籌措能力

M0容積率更高,產品品質更高,招商和自持的壓力都更大,去化不可能像原來的標準廠房那么輕車熟路,這些都要求產業地產商一開始就有很強的投資強度,例如東莞要求投資強度達到9000元/平方米,還想如過去那樣小幾千萬就撬動幾百畝的園區已經很難實現了。企業如何在全周期將現金流更好的籌劃,更充分的籌措大規模的資金,跟更多金融機構研究出針對性的創新融資渠道,也是一個全新的高難度動作。

6.更強的資本運作能力

跟上一條相關,大多數M0不僅要求對產業物業50%進行自持,對全部配套進行自持,甚至對70年產權的住宅都要自持(如廣州開發區),“管你是不是真愛,不自持就別想賣”,這對自有資金的沉淀規模非同小可,這就要求開發商相應地有非常強的對接金融機構進行創新資本運作的能力,尤其是以公募REITs、CMBS、ABS等為代表的資產證券化產品必須要引入到M0園區產品的全周期運作當中,否則很難持續走下去。

7.更強的運營服務能力

M0地塊所引入的產業不是那種對運營服務能力要求特別簡單的生產制造企業,這些更加高精尖的產業更加前沿,對共享交流,對人才靈感,對資源對接,對公共平臺這些綜合性運營服務的要求更豐富,更復雜,也更強烈。正如火花S-Park對運營服務的眾多文章中提到的,真的要搭建起“區域產業環境構建+政務定制轉化落地+產業鏈精準細分切入+公共服務平臺+資本體系搭建+產業加速系統提升”的綜合性體系,還要求產業地產商具備具有跨界的信息技術認知能力、高效的資源解構重構能力,只有這樣才能符合新時期新產業的訴求。

綜上所述,M0的出現對產業地產商提出了諸多新的要求,其實對整個產業地產行業也是大有裨益,有助于參與者能力的提升和競爭力的增強。

因此,“以產業為魂、去房地產化”的M0園區操盤才是真正的產業地產升級版,才能達成我們所謂的“五維最優”——產業維度、市場維度、城市維度、資本維度、成本維度,從而高效集約的利用好稀缺優質的土地資源,在產業轉型升級、產業空間優化、多維服務運營和產城良性融合方面求得最佳平衡。

用資本推動園區,倒逼園區轉型,再用園區推動創新,用創新改造城市,這是M0對產業地產提出的新命題。很多人說M0是一場全新的盛宴,火花S-Park認為,所謂的“盛宴”,既要有資格入場,又要吃相優雅,顧盼生輝,最后還能夠酒足飯飽,談笑風生地順利離場,你覺得,自己有多少勝算呢?